車のCMや店頭で

“残クレ“というワードを耳にする機会があります

これは残価設定型クレジットの略ですが

月々の支払いが少なくなり、

期限終了後の売却額が保証されるということで

メーカーからは強く勧められることが多いです

この”残クレ”について少し深掘りしていきます

どのような人が利用すべきか

結論から言うと

資産が少ない かつ 収入が低い人

に限ります。

金利で損をする

まず第一の問題は

ある程度金融の知識があれば

すぐに気づくことではありますが

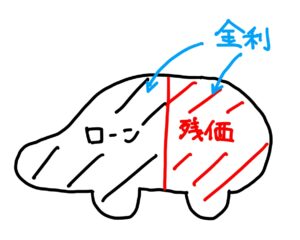

ポイントは残価全てに対して金利が適応されることです

基本的に残クレの金利は非常に高く

国産車だと3%台となっている場合が多いです

ちなみにですが銀行でマイカーローンを借りた方が

金利は安い場合が多いです

例えば5年でローンを組んでいくらか残価を設定した場合

図のように5年で組んだローンに対して

金利がかかるのは当然ですが

残価設定して支払う予定のない部分にも

金利がかかるようになっています

先に触れた通り金利は3%台とかなり高めなので

これが残価設定して支払う予定のないところにかかると

最終的にすごく高い金利を支払うことになります

売却先も縛られる

次の車に買い替える際に

そのメーカーで売却するか残価を支払って購入するか

選択することになります

この二つ以外の選択肢はありません

何が言いたいかというと、

別のメーカーや買取業者に売ることができないということです

売却する際には価格保証のことも

メリットとして説明されると思いますが

そもそもその価格はメーカーの言い値ですし

保証する価格もメーカーがリスクを負うほど高いはずはないので

ほぼ確実に損をします

二つの意味を理解した上で

メーカーとしては

車の売上に

金利を上乗せした収益があり

さらに売却でも言い値で中古車を手に入れられる

一石三鳥のビジネスモデルになります

最初に説明した通り

資産がある人は資産を取り崩して支払えばいいですし

収入がある人は残価を残さずにローンを組んで支払えばいい

つまりこの残クレを利用するしかない人というのは

取り崩す資産がなくて

全額をローンで組むと首が回らなくなる人

とういうことになります

このブログを読んでいただいている方の多くは

医療従事者の方だと思いますので

残クレを利用した方がいい人はほぼいないと思います

ちょっとせこいテクニックではありますが

見積書を出してもらうときには残クレで組んでおいて

値切れるところまで値切った後に

いざ支払いの手続きをするときにやっぱり現金で払う

というのは良い手かもしれませんね

メーカーは残クレで儲けが出る前提で

値切りに対応したのでしょうが

残クレをやめたからと言って

金額を戻すことはできないでしょう

まとめ

残クレのシステムについて解説しました

金融の知識がないと思わぬ損をしてしまいますので

お役に立てていただければ幸いです

コメント